����(n��i)�uƷ�r�����w��λ�\�У����ڶ����ȴ���_���ϝq֮�ʬF(xi��n)������������B(t��i)�ݡ��A(y��)Ӌ��ԭ�϶˹���(y��ng)ƫ�o�ı����£���؛�̡��Q(m��o)����ϧ��ͦ�r��Ը�^�����u���V�r���Ԍ����ָ�λ�\�У��������u���@��APT���r�ָ�λ�������m(x��)����Ҫ���c�P(gu��n)ע����(n��i)����������I(y��)�l(f��)չ��r�����ι��I(y��)Ʒ�r���߄ݡ�

�uƷ�r�����_�����������

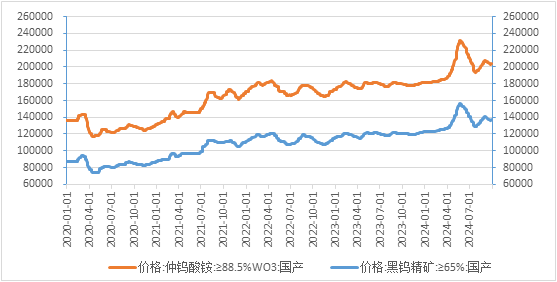

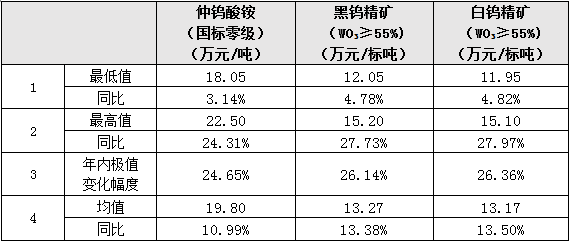

1-9�£�����(n��i)�uƷ�r�ָ�λ�\�С�2024����ԁ������҇���(j��ng)�����m(x��)������Î��ӣ�����(n��i)�uƷ�r�����m(x��)2023����ԁ��ķ������^���u���V�����u���@��APT���r����m(x��)���F(xi��n)�����ϝq������(chu��ng)������ăr���¸ߣ��քeһ��ͻ��15.6�fԪ/����23�fԪ/���ăr���P(gu��n)�ڣ�*�߷քe�_��15.659�fԪ/����23.165�fԪ/������5����Ѯ�ԁ������������β�ُ�e�O�Բ��ߣ��H�S�ְ����ُ������(n��i)�uƷ�r���ڛ_�ߺ���F(xi��n)�^����Ȼ��{(di��o)��ֱ��7�µײ�ֹ��С������,9����Ѯ�ԁ��ٶ�С�����䡣����9��30�գ�����(n��i)�u���Vƽ���r��13.47�fԪ/����ͬ���ϝq12.86%��*�߃r��15.66�fԪ/����*�̓r��12.26�fԪ/�������u���@ƽ���r��19.96�fԪ/����ͬ���ϝq11.57%������*�߃r��23.165�fԪ/����*�̓r��18.115�fԪ/����

�D1��2024���ԁ��u���V�����u���@�r���߄�

����λ��Ԫ/��������9��30�գ�

��1��2024���uƷ�r��׃����r����λ��Ԫ/����

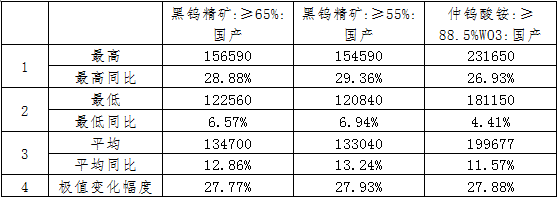

����9�µף������u�I(y��)���F����(bi��o)һ�����u���V��65%��*�߈�r��15.6�fԪ/����ͬ�����L28.4%��*�͈�r��12.2�fԪ/����ͬ�����L5.63%�����(n��i)*�߈�r��*�͈�r��27.87%��ƽ����r��13.41�fԪ/����ͬ�����L12.18%��9����Ѯ��r��13.65�fԪ/������9����Ѯ���{(di��o)3000Ԫ/��������9�µף��B�T�u�I(y��)��600549�����u���@*�߈�r��22.8�fԪ/����ͬ�����L25.97%��*�͈�r��18.05�fԪ/����ͬ�����L4.03%�����(n��i)*�߈�r��*�͈�r��26.32%��ƽ����r��19.86�fԪ��ͬ�����L11.60%��9����Ѯ��r��20.35�fԪ/�����^9����Ѯ���{(di��o)2500Ԫ/�����M���u�f(xi��)���(n��i)���u���@ƽ���A(y��)�y�r���19.81�fԪ/����ͬ�����L10.85%���u���Vƽ���A(y��)�y�r��13.22�fԪ/��(bi��o)����ͬ���ϝq13.06%�����w���u��ƽ���A(y��)�y�r���302.78Ԫ/����,ͬ�����L9.70%��9�·����u���@��APT�����u���V�����w���u����r�քe��20.7�fԪ/����13.8�fԪ/��(bi��o)����314Ԫ/����քe�^ȥ��ͬ�����L14.68%��16.46%��13.77%��

��2�������M���u�I(y��)�f(xi��)��1-9���u�Ј��A(y��)�y�r׃����r

�Y�ρ�Դ���u���W(w��ng)����V��(j��ng)��Ժ

������Ҫ�u��I(y��)��rԔҊ���и�����

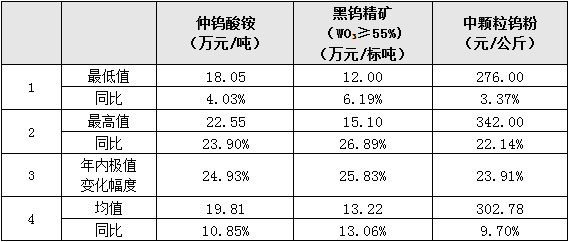

��3��������Դ�u�I(y��)1-9���uƷ�L�Έ�r

�Y�ρ�Դ���F�Ͻ�W(w��ng)����V��(j��ng)��Ժ

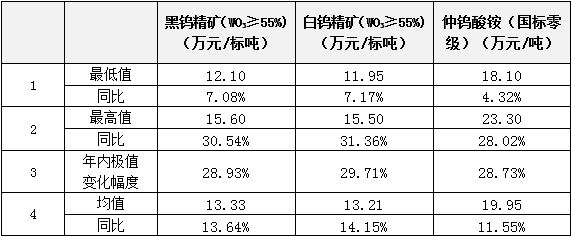

��4���V�|�����u�I(y��)1-9���uƷ�L�Έ�r

�Y�ρ�Դ���F�Ͻ�W(w��ng)����V��(j��ng)��Ժ

���o����Ȼƫ�o��ұ�������w�Љ�

�鱣�o�ͺ����_�l(f��)��(y��u)�ݵV�a(ch��n)�YԴ�����ձ��o���_���ض��V�N�������P(gu��n)Ҏ(gu��)������Ȼ�YԴ���^�m(x��)���u�V�����_�ɿ������ơ�8��1�գ���Ȼ�YԴ���l(f��)�����u�V�_�ɿ������Ƽ�2024��ָ��(bi��o)��2024����u���V���������u����65%����ͬ���_�ɿ�������ָ��(bi��o)��114000�����^2023���111000������3000�����q��2.70%�����еڶ����_�ɿ�������ָ��(bi��o)��52000������ȫ���������Ҫ�Ǹ��������ϡ����ϡ���������C���½���ʡ�����΅^(q��)��ָ��(bi��o)���{(di��o)��������ƽ������ʡ�ݾ��½�����2023���_ʼ���u�V�_�ɿ�������ָ��(bi��o)���م^(q��)������ָ��(bi��o)�;C������ָ��(bi��o)�����ɵV�S���C��ӛ�_�����V�N�������V�N���������u�V�ĵVɽ�������u�YԴ��������͵ģ��^�m(x��)���_�_�ɿ�������ָ��(bi��o)�����ڷ��������ԃAб�����������u�YԴ����С�͵ģ��������_�_�ɿ�������ָ��(bi��o)���ɵVɽ��I(y��)�����ڵ�ʡ����Ȼ�YԴ���ܲ��T����u���V�a(ch��n)����ʡ����Ȼ�YԴ���ܲ��T��(y��ng)��(x��)����ʩ�����ýy(t��ng)Ӌ�R����������5��2024����u���V�_�ɿ�������ָ��(bi��o)

�Y�ρ�Դ����Ȼ�YԴ��

����(j��)��̩�ƽy(t��ng)Ӌ����(n��i)17���u�Vɽ��I(y��)��(sh��)��(j��)��9��ȫ���u���V�a(ch��n)�������������s0.64�f�����h(hu��n)���½��s7.27%��ͬ�����L4.92%��1-9����Ӌ���a(ch��n)�u���V����������5.56�f����ͬ���½�1.82%����9�®�(d��ng)�¼�1-9��(sh��)��(j��)��������(n��i)�u���V����(y��ng)���wƫ�o���y�����@���L��

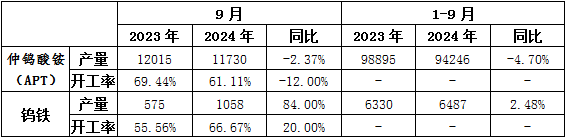

2024��1-9�£��҇����u���@��APT���a(ch��n)���s9.42�f����ͬ���½�4.70%,���У�9�¼s1.17�f����ͬ�Ȝp��2.37%�������a(ch��n)�u�F6487����ͬ�����L2.48%������9�¼s1058����ͬ������84%�����������u���V�r���λ�\�У�ұ���˳Љ��^�أ����u���@��APT���_���ʼ��a(ch��n)��������ȥ��ͬ��ˮƽ���u�F�ɱ��������^��ˮƽ���a(ch��n)�̵��쉺���^���S��9���u���V�r��С�����䡢�ߜ�������ˣ��a(ch��n)���_�������@��������(d��ng)�®a(ch��n)��ͬ�ȴ��������

��6��2024��1-9���҇�APT���u�F�a(ch��n)������λ������

�Y�ρ�Դ���F�Ͻ�W(w��ng)����V��(j��ng)��Ժ

�����^������½����M���^�m(x��)������L

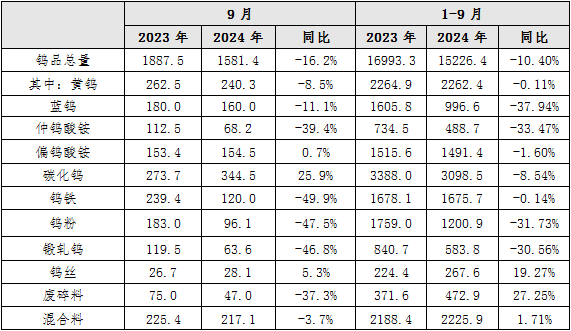

���ڷ��棬���uƷ�r�����w��λ���l(f��)�_��(j��ng)���w���w�Љ��ı����£�2024���ԁ��҇��uƷ�������m(x��)ȥ���ԁ����»��B(t��i)�ݣ��H�u�z���U���ϡ�����ϵij��ڌ��F(xi��n)���L��1-9�£��҇���Ӌ�����uƷ15226.4����ͬ���½�10.4%�����У�9�³����uƷ1581.4����ͬ���½�16.2%�������������W�˵Ȱl(f��)�_��(j��ng)���w����I(y��)�ı��F(xi��n)���wƫ����9���uƷ���ڳ��F(xi��n)�^������½���

��7��2024��1-9���Ї��uƷ������r����λ������

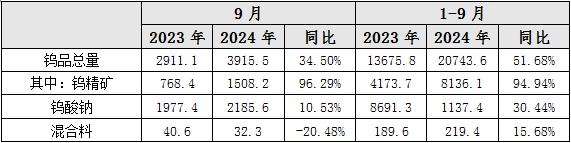

�M�ڷ��棬�ڇ���(n��i)�uƷ�r���λ���m(x��)�ϝq�ı����£��҇����uƷ�M����������L��1-9�£��҇���Ӌ�M���uƷ20743.6����ͬ�����L51.68%�����У�9���M���uƷ3915.5����ͬ�����L34.50%���u���V�����uƷ�M�ڵ�������1-9�£��u���V�M��8136.1����ͬ�����L94.94%�����У�9���M���u���V1508.2����ͬ�ȴ�����L962.9%���u���c��������M����ͬ��Ҳ������L��

��8��2024��1-9���Ї��uƷ�M����r����λ������

�u�Ј�չ��

���ζˣ�����ԁ�������(n��i)�u���V���a(ch��n)����������B(t��i)�������ڵVʯƷλ�½����h(hu��n)�������أ�����(n��i)�u���V�a(ch��n)��С���½���2024���u���V�_�ɿ�������ָ��(bi��o)�m�Ը���ȥ��ͬ��ˮƽ��������(n��i)����(y��ng)���w��ƫ�o����ʹ�ڸ�λ�\�еăr��Ĵ̼��£�����(n��i)�u�Vɽ��I(y��)���ڳ��m(x��)���R�h(hu��n)���������ȳɱ��ϝq���������m(x��)���a(ch��n)��������a(ch��n)���g�����e�Vɽ�a(ch��n)���������F(xi��n)�»����Ĵ��������n���ȇ��u�Vɽ����(sh��)�ڽ��O(sh��)�ڣ���δ���Ј�����(y��ng)��Ч�a�䣻һ����λ�\�еăr����F(xi��n)һ�����Ȼ��{(di��o)����؛�̡��Q(m��o)���̵�ϧ��ͦ�r��Ը���ң��Ј����u���V���o�������ޣ����w�Ϲ���(y��ng)ƫ�o�����ζˣ����u���V�r���λ�\�е���r�£�ұ���˵ijɱ������������������u���@��APT���q�r�ٶȼ����Ȳ���ԭ�϶ˣ������׳��F(xi��n)�r�솖�}�����u���V�r����F(xi��n)���{(di��o)����ұ����I(y��)��С����a(ch��n)�����a����Ը�ձ鲻�ߣ��Ј��ɽ������S���A(y��)Ӌ�����_���ʼ��a(ch��n)���Ԍ��S�r��׃��������������ζˣ�5���ԁ����(n��i)����I(y��)PMI�B�m(x��)�\�I�ژs�ݾ����£�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)�����Љ�������I(y��)����������ˉ�����Ӵ���������������(d��o)�����ڻ����R��������

��֮�������u�a(ch��n)�I(y��)朶��ԣ�������YԴ����(y��ng)�˵ij��m(x��)�o����B(t��i)�ɞ�֧�r���λ�\�е�*��Ҫ���������������ԁ�r�����ı����£���؛��ϧ��ͦ�r��Ը���ң��u���V��߅�Hጷ��ٶȾS���^��ˮƽ���^�m(x��)���r���γ�һ��֧�֣��A(y��)Ӌ�u���V�����u���@��APT�����uƷ�r���Ԍ����ָ�λ�\�С����m(x��)�r���߄���Ҫ�^�m(x��)�P(gu��n)ע����(n��i)���^���Ӵa���_�����£�����ɶ˵�׃����r���ڹ��I(y��)�Ƴ�Ʒ���S�r����m(x��)�Љ������I(y��)��I(y��)�����»��ı����£����a(ch��n)��I(y��)���߳ɱ�ԭ���ϡ��IJĵȵĽ�������څ����������ُ��؛�ķe�O�Բ��ߣ��^�m(x��)�S�ք����a�M��B(t��i)������(n��i)����������I(y��)�֏�(f��)��r�����ι��I(y��)Ʒ�r���߄ݣ����^�m(x��)����(d��o)�������uƷ�r������r�����(d��o)���D(zhu��n)�������έh(hu��n)��(ji��)�r��Љ�������g���ޡ�

��վ��������ϵ�D(zhu��n)�d���������Ї�Ӳ�|(zh��)�Ͻ��̄�(w��)�W(w��ng)���^�c���Ї�Ӳ�|(zh��)�Ͻ��̄�(w��)�W(w��ng)�������֡��DƬ�c������(n��i)�ݵ��挍�ԡ����r�ԡ������Ժ͜�(zh��n)�_���Լ����(qu��n)�����Ծ������κα��C�ͳ��Z��Ո�x�ߺ����P(gu��n)�����кˌ�����(j��)��Ͷ�Y���L(f��ng)�U�ԓ�(d��n)���������(qu��n)��λ���˲�Ը�ڱ��W(w��ng)�l(f��)����Ո�ڃ��܃�(n��i)��늻�����c���W(w��ng)(li��n)ϵ��

��������������Ϣ����I(y��)���аl(f��)����ԓ��I(y��)ؓ(f��)؟(z��)��Ϣ��(n��i)�ݵ������ԡ��挍�ԡ���(zh��n)�_�ԺͺϷ��ԡ����W(w��ng)վ���˲��Г�(d��n)�κ�؟(z��)�Ρ�

CopyRight ©2005 ���ݘO�c�Ƽ�����˾ All Rights Reserved.��؟(z��)�������W(w��ng)�l(f��)������Ϣ��Ŀ�����ڂ���������Ϣ���c��վ�����o�P(gu��n)�����W(w��ng)�����Cԓ��Ϣ�����������������֡�ҕ�l�����l����(sh��)��(j��)���D����ȫ�����߲��փ�(n��i)�ݵĜ�(zh��n)�_�ԡ��挍�ԡ������ԡ���Ч�ԡ����r�ԡ�ԭ��(chu��ng)�Եȡ����P(gu��n)��Ϣ��δ��(j��ng)�^���W(w��ng)վ����C������������(g��u)���κν��h����(j��)�˲������L(f��ng)�U�ԓ�(d��n)��