����SMM���k��CLNB 2024���ھŌã��Ї����H����Դ�a�I���[��-�늻���Փ���ϣ�SMM����Դ�ИI�о��� ����������ȫ���늳��P�I����ԭ���������YԴ����չ����

����ʾ��δ�����懡�⒡���YԴ�����ʬF��ͬ�̶ȵ��^ʣ���档����䇷��棬SMM�AӋ��2024�굽2026�꣬ȫ����YԴ�����f�ʬF�����^ʣ�ľ��棬���^�^ʣ�ķ��Ȍ�������խ��懷��棬�����y�㣬2023-2027��ȫ��懹��o���w�^ʣ�����^ʣ���пɡ�����ԭ��懵����a���РI��ӡ���NPI�����gƷ��2022-2023����m����Ͷ�a������2025�����������uС���������٣��AӋ�^ʣ�����sխ���AӋ��2027�꣬ȫ��ԭ����^ʣ���sխ��6�f���ه���Ⓑ��棬SMM�AӋȫ���ԭ�Ϲ��������m������������2024�굽2027���ԭ�Ϲ����ͺ������L����32%���ҡ�2024��ȫ����YԴ�^ʣ��r������ꌢ�������ӡ�

ȫ�����Ј��������

����Դ�Ј��S�����L�B�ݣ������������ܰ�K��������u�ž�

SMM��2019�굽2017��ȫ������Դ��܇�N������չ����SMM�AӋ��δ��ȫ������Դ��܇�N���������������AӋ��2022�굽2025�꣬ȫ������Դ��܇�ͺ������L����22%���ң�2025�굽2027��ͺ������L�ʌ���խ��9%���ҡ�

�ֵ^�������Ї�����Դ��܇�Ј����L��������ǰ���������a�N���ӝB�ʿ������������^���m���m����Դ��܇�B���������g��sС��

�����^���棬IRA ���ߌ�����Դ��܇�Ј������������@�����m�����^�����п��g���W���棬����Դ��܇�Ј����L����������ȼ��܇���ەr�̱�+������Դ�Y���D�͡�

�����Ј����棬SMM�AӋ2021�굽2024�꣬�����Ј�����ͺ������L����49%���ң�2024��ȫ�����Ј��������230GWh���ң�2024�굽2027��ȫ�����Ј��ͺ������L�ʻ���խ��29%���ҡ�

�ἰ���������Ј������L���أ��Ї����棬��Ҫ�������䃦���߯B��ؔ���a�N�ӣ������^�t�����ڳ����Ј�+ ITC���ߵ��Ƅӣ��W�^�����Ј��İlչ�t�������������a�N+ ������Դ�Y���D�͡�

ȫ������늳�ʹ�ñ����{��

�����F�늳�ʹ�ñ����S������څ�ݡ�

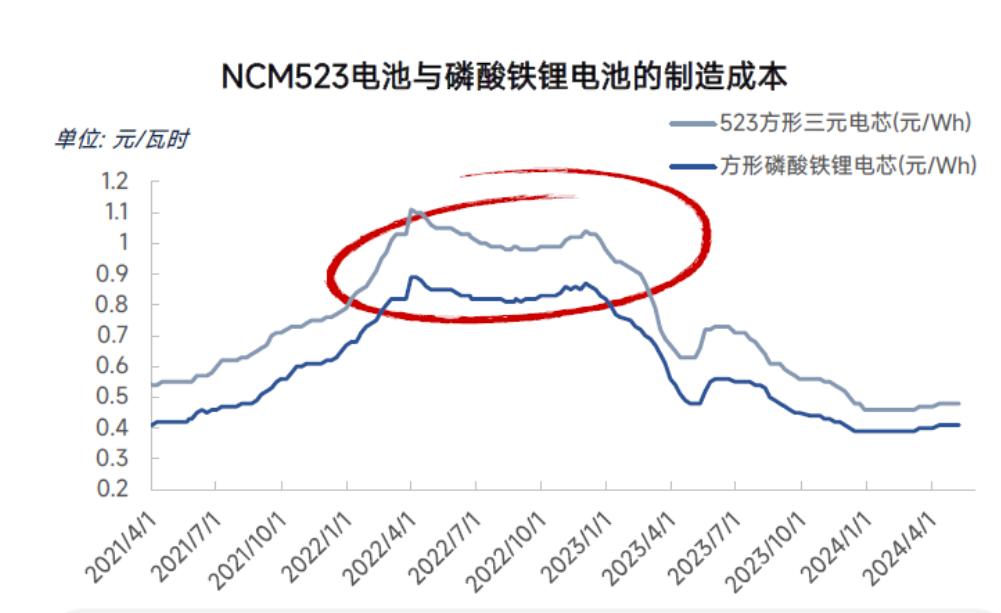

�������Ԫ�늳أ������F䇾����^�ߵijɱ������Լ��߰�ȫ�ԣ�����Ԫ늳t���и������ܶȺ����õĵ͜����ܡ�

���^��2021���_ʼ��ԭ�σr���w�q�����о�ɱ��@����������NMC523����늳؞���, ��ɱ��ѽ���2021��ÿǧ�ߕr����0.6Ԫ�ϝq��2022�굽�_ÿǧ�ߕr1.1Ԫ����2023���������⒃r��������Ԫ�о�r���λ�������䣬���F��о���߽������ݡ�

�ڽK�˽��r�Ĵ��£���܇�����̺��yӯ������˸�Ը���x��ɱ����͵��о�������F�늳ر�{�������ߵijɱ����ݣ�ʹ�ñ����S������څ�ݡ�

���P�I���������YԴ���չ��

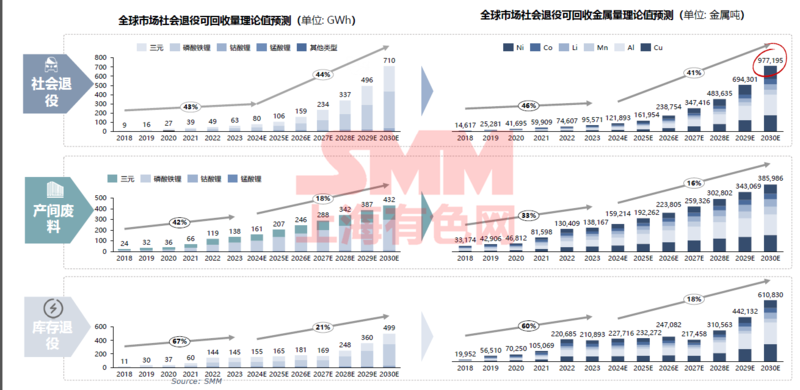

2026��ȫ��������۵Ľ�����Փ��������u���^�a�g�U����

Ŀǰ������Ҫ��������Դ��������ۡ��a�g�U�Ϻ͎�����ۡ����w��������Դ���A�y��

������۷��棬�AӋ��2024�굽2030�꣬ȫ���Ј�������ۿɻ�������Փ�ͺ������L����44%���ң���2030��ȫ���Ј�������ۿɻ�������Փֵ����700GWh���ң�ȫ���Ј�������ۿɻ��ս�������Փֵ��Ӌ����97�f���ه����ҡ�

�a�g�U�Ϸ��棬�AӋ��2024�굽2030�꣬�a�g�U��ȫ�����ۿɻ������ͺ������L����18%���ң���2030��ȫ��a�g�U�����ۿɻ��������_430GWh���ң��ɻ��ս�����������38�f���ه����¡�

������۷��棬�AӋ��2024�굽2030�꣬ȫ����Ԏ�����۵Ŀɻ�������490GWh���ң��ɻ��ս�������60�f���ه����ҡ�

��ǰ�Ļ����Ј�������������δ�M��������۳��ı��l�ڣ���ˮa�g�U���������Ĺ�������ǰ�ɞ�����Ј����������w���������Ŀǰ�lչ�����^�ͣ�������2025��֮��ӭ��һ��������۳����껯������u���ӣ����@�ӵ�����h���f����څ���£�����������������Ļ��չ�����Ҳ���f����*�K���F��2025��������a�g�U�ϵĹ�������

���w�K���Ј�����ǰ�����f�Ԅ����Ј����۹������������m���S�������Ј��M�������ڣ������F䇵����������Ҳ�����������M����2025���ʬF������Ԫ��څ�ݡ�

ȫ����ծa�I���u����

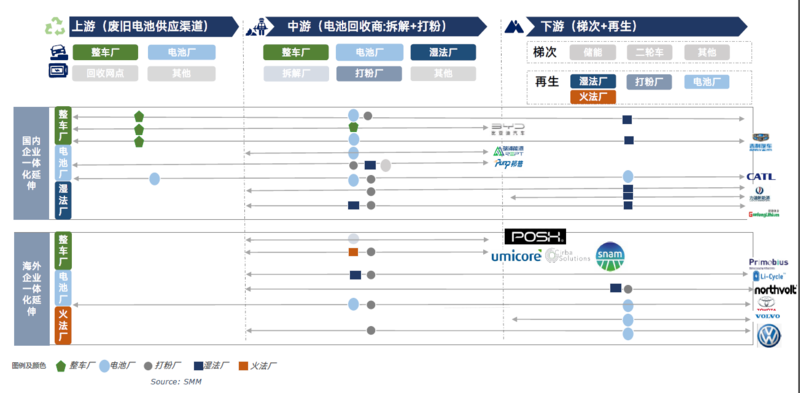

�Ї����ծa�I�һ�w���M�̿죬�}����ԝ���ġ�

�Įa�I朽Ƕȣ�ԭ���YԴ�a�I��c�����YԴ�a�I�ʮ�����ơ��ԇ��ȵĴ�����ͻ�����I�e���������YԴ��*���dz��еVɽ��������U܇���о�ȣ��������Dz���۵ȼӹ��h��������������}������ԭ���YԴ������������}��������ǰ����O�ȼӹ��h�����������о��܇��

�늵����������У�Ŀǰ*ȱ���ǻ����YԴ���a�I札h������չ���ꌦ���YԴ�������Լ����a�ķ�����ʮ����Ҫ�����Ї��Ļ��ծa�I����ȸߣ����漰�ĸ��h������Ⱥ͏V�ȃ���Ҳ����ͻ����Ҳ��������ȫ����հlչ·���ą�����

SMM�����ˇ��Ⱥͺ�����ծa�I�h�����������������r����܇�Sԭ�����I�I����܇�v���a�����Ǻ��mҲ��������؞�������ֻ���Ժ��������εIJ�⡢�ӹ��������ε��ݴμ�����������Ҳ��һ�ӵ���r��������؞����ƫ�͡��e�����Ժ���܇�������Ŀǰ����܇���x���һЩ���εļӹ���I�������،����εĻ��ծa�I朡�

���D��ʾ���Gɫ����ԭ�����I�I�՞�܇���\�{ɫԭ�����I�I�՞�늳أ����{ɫ����ԭ�����I�I�՞��ұ������ɫ���ұ����

�Ї���������}�a�ܮa�����A�y��2022-2025E��

�Į�ǰ�Ĕ����������������ٵĹ���ռ��Ŀǰ���^�ͣ����_���������^�͡�

SMM�քe���Ї���������懡�����������Լ�����̼��䇵Įa���ͮa�������A�y���AӋ��2026�꣬�Ї������������a�ܻ��_22�f���ه����ң��a����12�f���ه����ҡ�2022�굽2026�������������I����ռ����20%���£���������Ⓑ��棬�AӋ��2026�꣬�Ї������������a�ܻ���9�f���ه����ң���a����3�f���ه����ң�2022�굽2026����������Ⓓ���ռ����20%~25%���²��ӣ�����̼��䇷��棬�AӋ��2026������̼�����a����59�f�����ң���a����15�f�����ҡ�2022�굽2026�꣬����̼��䇹���ռ����20%~30%���ҡ�

����}�r�������^���У���ُ�OƬ�۵ĝ�ұ����I̝�p

��SMM�vʷ�r���@ʾ����Փ�LJ���늳ؼ�̼��䇡�늳ؼ������߀��늳ؼ�����懵ĬF؛�r�����2022���ϰ���_����vʷ��λ�����^�����������}�r����m���У���2024���ԁ�����ُ��Ԫ�OƬ�۬F�����a������̎�ڳ��m̝�p�A�Ρ�

���P�I����ԭ���YԴ���չ��

2018-2027��ȫ����YԴ�������m������������������

SMM�AӋ��2024��ȫ����YԴ��������������130�f��LCE���ң�2018�굽2027�꣬ȫ����YԴ�����������m���������Ի��շ��������Ҳ����2024���7%��ռ��������2027���10%��

��2023�굽2024���g���Ĵ��������Ї������ô�ȇ��Ҍ�ؕ�I��Ҫ����xʯ���������Ї���ؕ�I��Ҫ�����ĸ����������͢���������Ї���ؕ�I��Ҫ���}��������

2024-2026��ȫ����YԴ�AӋ�^ʣ��̼��䇃r�����R����

�ἰδ��ȫ����YԴչ����SMM�AӋ��2024�굽2026�꣬ȫ����YԴ�����f�ʬF�����^ʣ�ľ��棬���^�^ʣ�ķ��Ȍ�������խ��

̼��䇃r���棬2023�굽2025�꣬SMM�AӋ��늄�܇�Ј��̓����Ј���߅�H���L�����ڷž����S����YԴ�ļ���ጷţ�̼��䇣�����ƽ���D���^ʣ������̼��䇃r��Љ��\�С��AӋ��2026�꣬���L�ڹ��^�������r�£��YԴ�U���ž�������̼����^ʣ���⡣

ȫ��懵V�a�ܼ������ֲ�

懵V���Է֞�t��懵V����懵V���t��懵Vռ�ȼs70%����懵V�sռ30%���V��Ҫ�ֲ��ڼ��ô��_˹���Ї��Լ��Ĵ����������t��懵V�༯���ڟᎧ������������e��ӡ�����������¿�����၆�ȳ���^�ć��ҡ�

��USGS�����@ʾ��2023��ȫ��懵V�YԴ��Ӌ13104�f���ه���

ȫ��ԭ��懹����Pϵ

�����y�㣬2023-2027��ȫ��懹��o���w�^ʣ�����^ʣ���пɡ�����ԭ��懵����a���РI��ӡ���NPI�����gƷ��2022-2023����m����Ͷ�a������2025�����������uС���������٣��AӋ�^ʣ�����sխ���AӋ��2027�꣬ȫ��ԭ����^ʣ���sխ��6�f���ه���

2024-2027��������AӋ�^ʣ��������

��SMM�y�㣬2024�굽2027�꣬����懹����^ʣ����r���������ӡ�늳ؼ�����懃r���棬2021�굽2022�꣬����Դ�ИI���F���lʽ���L����}�a���c�����e�䣬��ԭ�Ϲ�����ȱ���Ɲq����懃r���_픷壻2023�굽2024�꣬MHP������懮a�ܼ���Ͷ�a��ʹԭ�ϼ���Ʒ����o���õ����⣬�B������Դ�ИI���뷀���A�Σ����ˣ���}�r����F���䣻�AӋ2025-2027�꣬�S��MHP�ĿͶ�a�������ԭ�ϲ����Գɞ�����懮a���������أ����m������^ʣ���Ȼ�����韡����ܮa�I���Ⱦ������أ���}�yӭ����������g���A���^ʣ�������ޡ�

DRC����gƷ�Լ�ӡ��MHP����δ���ԭ�Ϲ�������Ҫ��Դ

2023��ȫ����YԴ��Ӌ1100�f�������Є������𣩃�����600�f�����ң��Ĵ�������170�f�����ҡ�

ȫ����YԴδ���AӋ�S���^ʣ

SMM�AӋȫ���ԭ�Ϲ��������m������������2024�굽2027���ԭ�Ϲ����ͺ������L����32%���ҡ�2024��ȫ����YԴ�^ʣ��r������ꌢ�������ӡ�

��վ��������ϵ�D�d���������Ї�Ӳ�|�Ͻ��̄վW���^�c���Ї�Ӳ�|�Ͻ��̄վW�������֡��DƬ�c�������ݵ��挍�ԡ����r�ԡ������Ժ͜ʴ_���Լ���������Ծ������κα��C�ͳ��Z��Ո�x�ߺ����P�����кˌ�������Ͷ�Y���L�U�ԓ������������λ���˲�Ը�ڱ��W�l����Ո�ڃ��܃ȁ�늻�����c���Wϵ��

��������������Ϣ����I���аl����ԓ��Iؓ؟��Ϣ���ݵ������ԡ��挍�ԡ��ʴ_�ԺͺϷ��ԡ����Wվ���˲��Г��κ�؟�Ρ�

CopyRight ©2005 ���ݘO�c�Ƽ�����˾ All Rights Reserved.��؟�������W�l������Ϣ��Ŀ�����ڂ���������Ϣ���c��վ�����o�P�����W�����Cԓ��Ϣ�����������������֡�ҕ�l�����l���������D����ȫ�����߲��փ��ݵĜʴ_�ԡ��挍�ԡ������ԡ���Ч�ԡ����r�ԡ�ԭ���Եȡ����P��Ϣ��δ���^���Wվ����C���������������κν��h�����˲������L�U�ԓ���