һ���ИI(y��)���P(gu��n)���x

��(sh��)�ؙC(j��)��ȫ�Q(ch��ng)�ǔ�(sh��)�ֿ��ƙC(j��)������һ�N�b�г������ϵ�y(t��ng)���Ԅ�(d��ng)���C(j��)������Ȃ��y(t��ng)�C(j��)�������Լӹ�������(f��)�s�����ܵ������Ҳ���Ϲ��I(y��)���ܻ��r(sh��)���İl(f��)չ����

�����ИI(y��)�Ј�(ch��ng)�l(f��)չ��r

��(sh��)�ؙC(j��)�����b������Ĺ��I(y��)ĸ�C(j��)�������a(ch��n)�C(j��)���ęC(j��)�����ǰl(f��)չ����I(y��)�Ļ��A(ch��)����(sh��)�ؙC(j��)���a(ch��n)�I(y��)�ļ��g(sh��)ˮƽ���ӹ�Ч�ʡ�����(zh��n)�̶ȼ��L(zh��ng)�ڷ�(w��n)���ɿ�������(du��)һ��(g��)��(gu��)������I(y��)���P(gu��n)��Ҫ��

�҇�(gu��)��ȫ��������(gu��)������I(y��)����ֵ���B�m(x��)13������*������(j��)��(sh��)��(j��)�@ʾ��2022���҇�(gu��)����I(y��)����ֵ�_(d��)��33.5�f(w��n)�|Ԫ��ռȫ����ؽӽ�30%����Ҋ(ji��n)�҇�(gu��)���������I(y��)Ҏ(gu��)ģ֮���������nj�(du��)��(sh��)�ؙC(j��)���ďV�����

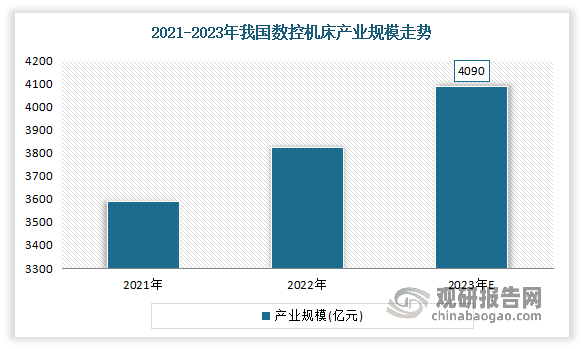

�mȻ�҇�(gu��)��(sh��)�ؙC(j��)���a(ch��n)�I(y��)�������������(l��i)�����ڇ�(gu��)�����������Լ���I(y��)������(chu��ng)�µı����£��҇�(gu��)��(sh��)�ؙC(j��)���a(ch��n)�I(y��)Ҏ(gu��)ģ���m(x��)�U(ku��)��(sh��)��(j��)�@ʾ��2022���҇�(gu��)��(sh��)�ؙC(j��)���a(ch��n)�I(y��)Ҏ(gu��)ģ�s��3825�|Ԫ���A(y��)Ӌ(j��)2023��a(ch��n)�I(y��)Ҏ(gu��)ģ���_(d��)��4090 �|Ԫ,ͬ�����L(zh��ng)6.9%��

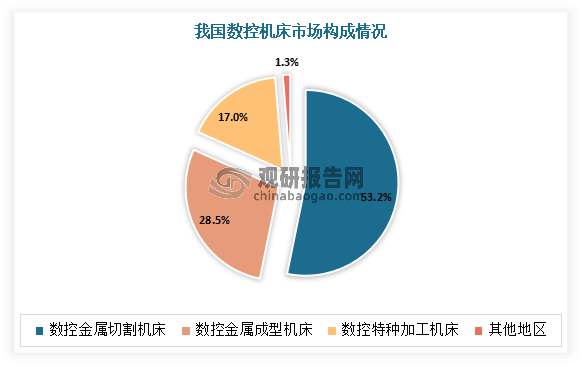

���Д�(sh��)�ؽ����и�C(j��)����53.2%������(sh��)�ؽ��ٳ��͙C(j��)����53.2%������(sh��)���طN�ӹ��C(j��)����17.0%������a(ch��n)�I(y��)��(g��u)�����҇�(gu��)��(sh��)�ؙC(j��)���ИI(y��)���w���@���ߵĮa(ch��n)�I(y��)Ҏ(gu��)ģռ�ȿ��ͳ�98%��

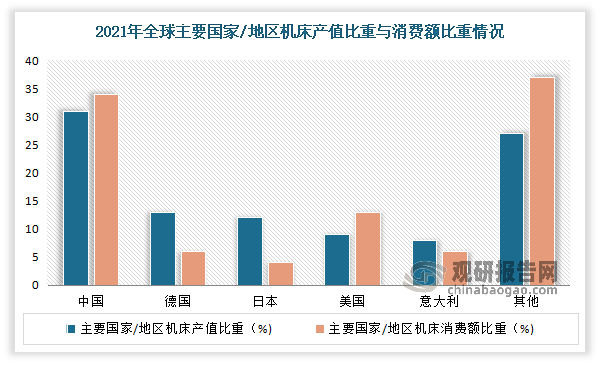

Ŀǰ�҇�(gu��)�ѽ�(j��ng)�ɞ�ȫ��*��ęC(j��)�����a(ch��n)��(gu��)�c���M(f��i)���(gu��)��2021���҇�(gu��)�C(j��)���a(ch��n)ֵ��31%�ķ��~����ȫ��*�������(y��ng)�C(j��)���ʹ��B�C(j��)��������2008���M(j��n)��ȫ��*0���С�ͬ�r(sh��)�҇�(gu��)Ҳ��ȫ�����M(f��i)���(gu��)���C(j��)�����M(f��i)�~�_(d��)236�|�WԪ������ĩ�R��Ӌ(j��)�㣬�s�������1703.85�|Ԫ������35%�ı���λ��ȫ��*��

��ֵ��ע����Ǵ������(qi��ng)һֱ���҇�(gu��)��(sh��)�ؙC(j��)���a(ch��n)�I(y��)�l(f��)չ�ĸ�֡�����(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��Ŀǰ�҇�(gu��)�C(j��)���Ĕ�(sh��)�ػ��ʃH��37%�����W���Ȱl(f��)�_(d��)��(gu��)�ҵęC(j��)����(sh��)�ػ����ѽ�(j��ng)��70%������^��

����֮�⣬�҇�(gu��)�еͶ˙C(j��)���ѽ�(j��ng)������(sh��)�F(xi��n)�a(ch��n)�I(y��)����2018�����(gu��)�a(ch��n)���ʷքe�ѽ�(j��ng)�_(d��)��65%��82%�����߶ˮa(ch��n)Ʒ���ڼ��g(sh��)�ډ��ߡ��аl(f��)�����L(zh��ng)����(gu��)�a(ch��n)����ˮƽ���ݘ�(l��)�^(gu��n)��2018��H6%���ҡ�

��Ŀǰ�҇�(gu��)��(gu��)�a(ch��n)�߶˔�(sh��)�ؙC(j��)�������ɿ��������У���(gu��)�a(ch��n)��������һ���S���҇�(gu��)����I(y��)�D(zhu��n)������(j��)����(du��)�ӹ�����(x��)�������������Ј�(ch��ng)��(du��)���١��߾�����Ч���߷�(w��n)���ԡ����ܻ������S������(f��)�ϻ��a(ch��n)Ʒ������Խ��(l��i)Խ��(du��)�߶˔�(sh��)�ؙC(j��)����������m(x��)���L(zh��ng)�����ǰ��S�҇�(gu��)�ġ�������(gu��)�������쏊(qi��ng)��(gu��)���D(zhu��n)׃���߶�����I(y��)��(du��)�ӹ�����(x��)��Ҫ���������(q��)��(d��ng)�еͶ˙C(j��)������ٶȡ��߾��ȡ��߃r(ji��)ֵ��*��(sh��)�ؙC(j��)��������Ŀǰ��(gu��)��(n��i)��I(y��)���ʹ�õęC(j��)�����Զ������S�������Ҕ�(sh��)�ػ���ˮƽ�^�ͣ������y�ԝM(m��n)���c�վ����ļӹ�����(x��)��Ҫ�������S����(gu��)�H�ք�(sh��)���m(x��)��׃��������(gu��)�ҳ��m(x��)�ӏ�(qi��ng)��(du��)�A���g(sh��)������������(gu��)������(j��)���ͽy(t��ng)�f(xi��)�����͡���ɭ�{�f(xi��)�����ȳ��ڿ��ƙC(j��)�����ƳɆT��(gu��)���Ї�(gu��)�ȇ�(gu��)�ҳ��������b���*���g(sh��)�a(ch��n)Ʒ��������(gu��)�Ҍ�(du��)�����S(li��n)��(d��ng)��(sh��)�ؙC(j��)��������ĸ߶˔�(sh��)�ؙC(j��)�������M(j��n)���ˇ�(y��n)����ơ����ָ߶����S(li��n)��(d��ng)��(sh��)�ؙC(j��)����ȫ�o(w��)���ć�(gu��)���M(j��n)�ڣ���(d��o)��(gu��)��(n��i)��Ҫ��I(y��)�đ�(zh��n)���b�����a(ch��n)���F(xi��n)�������ӡ��Ć�(w��n)�}�������Q(m��o)��Ħ���M(j��n)һ���Ӵ����҇�(gu��)�߶˙C(j��)�����M(j��n)�����ƣ��҇�(gu��)���ա����졢�������������ˡ���ӵȼ������S(li��n)��(d��ng)��(sh��)�ؙC(j��)����܊���ИI(y��)�����R���i��

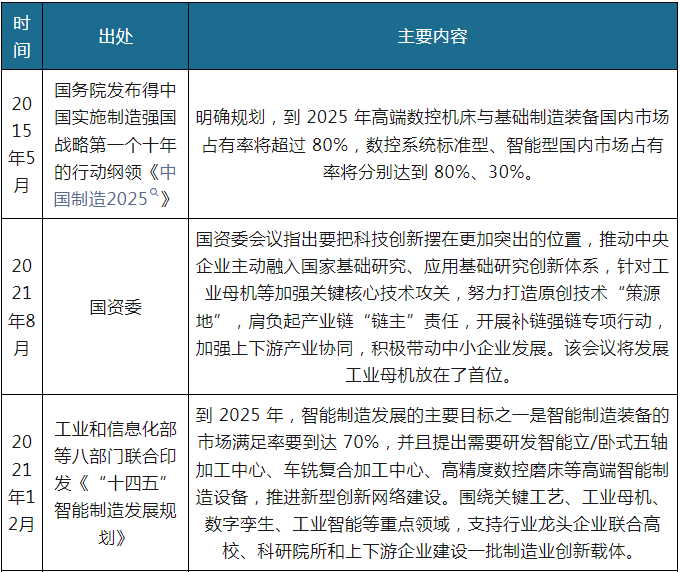

Ŀǰ���ߖ|�L(f��ng)�����҇�(gu��)�߶˔�(sh��)�ؙC(j��)����(gu��)�a(ch��n)���M(j��n)���������١����������^���_(t��i)���(xi��ng)�����Լӿ�߶˔�(sh��)�ؙC(j��)���İl(f��)չ������2021 �� 8 �£���(gu��)�Yί���_(k��i)��(hu��)�h��(qi��ng)�{(di��o)Ҫᘌ�(du��)���I(y��)ĸ�C(j��)���߶�оƬ�ȼӏ�(qi��ng)�P(gu��n)�I���ļ��g(sh��)���P(gu��n)���_(k��i)չ�a(b��)朏�(qi��ng)朌�(zhu��n)�(xi��ng)�Є�(d��ng)���ӏ�(qi��ng)�����ήa(ch��n)�I(y��)�f(xi��)ͬ�����Ї�(gu��)���� 2025�����_Ҏ(gu��)������ 2025 ��߶˔�(sh��)�ؙC(j��)���c���A(ch��)�����b���(gu��)��(n��i)�Ј�(ch��ng)ռ���ʌ����^(gu��) 80%����(sh��)��ϵ�y(t��ng)��(bi��o)��(zh��n)�͡������͇�(gu��)��(n��i)�Ј�(ch��ng)ռ���ʌ��քe�_(d��)�� 80%��30%����ʮ����Ҏ(gu��)����Ҳ���_�������2025��Ҏ(gu��)ģ��������I(y��)��I(y��)Ҫ�����ռ���(sh��)�ֻ���2035��ȫ���ռ�����Ŀ��(bi��o)��(ji��)�c(di��n)�c�l(f��)չ�����ѽ�(j��ng)ȫ��_����Ҳ�M(j��n)һ����(ji��n)�����Ј�(ch��ng)���ġ���Ҋ(ji��n)δ��(l��i)�҇�(gu��)�C(j��)���ИI(y��)�Ĕ�(sh��)�ػ��������и߶�������и߶ȴ_���ԣ�*��(sh��)��ϵ�y(t��ng)�r(ji��)ֵ�sռ�߶˔�(sh��)�ؙC(j��)���ɱ���20%-40%���l(f��)չ���g��

������߶˔�(sh��)�����P(gu��n)����

��վ��������ϵ�D(zhu��n)�d���������Ї�(gu��)Ӳ�|(zh��)�Ͻ��̄�(w��)�W(w��ng)���^(gu��n)�c(di��n)���Ї�(gu��)Ӳ�|(zh��)�Ͻ��̄�(w��)�W(w��ng)��(du��)�����֡��DƬ�c������(n��i)�ݵ��挍(sh��)�ԡ����r(sh��)�ԡ������Ժ͜�(zh��n)�_���Լ����(qu��n)�����Ծ������κα��C�ͳ��Z��Ո(q��ng)�x�ߺ����P(gu��n)�����кˌ�(sh��)����(j��)��Ͷ�Y���L(f��ng)�U(xi��n)�ԓ�(d��n)���������(qu��n)��λ��(g��)�˲�Ը�ڱ��W(w��ng)�l(f��)����Ո(q��ng)?ji��n)ڃ��܃?n��i)��(l��i)늻��(l��i)���c���W(w��ng)(li��n)ϵ��

��������������Ϣ����I(y��)���аl(f��)����ԓ��I(y��)ؓ(f��)؟(z��)��Ϣ��(n��i)�ݵ������ԡ��挍(sh��)�ԡ���(zh��n)�_�ԺͺϷ��ԡ����W(w��ng)վ��(du��)�˲��Г�(d��n)�κ�؟(z��)�Ρ�

CopyRight ©2005 ���ݘO�c(di��n)�Ƽ�����˾ All Rights Reserved.��؟(z��)�������W(w��ng)�l(f��)������Ϣ��Ŀ�����ڂ���������Ϣ���c��վ����(ch��ng)�o(w��)�P(gu��n)�����W(w��ng)�����Cԓ��Ϣ�����������������֡�ҕ�l�����l����(sh��)��(j��)���D����ȫ�����߲��փ�(n��i)�ݵĜ�(zh��n)�_�ԡ��挍(sh��)�ԡ������ԡ���Ч�ԡ����r(sh��)�ԡ�ԭ��(chu��ng)�Եȡ����P(gu��n)��Ϣ��δ��(j��ng)�^(gu��)���W(w��ng)վ����C��(sh��)������(du��)����(g��u)���κν��h����(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��